コロナの影響で、

仕事が減ったりして、

収入面も不安になるかと思います。

今後の先行き読めない時に、

何を1番考えますか?

衣食住の住で考えると

住の支出では、家庭の約3割をしめます。

少しでも家計の支出を抑える事が

できればとても楽になります。

前回は、住宅ローンは待ってくれるのか?

ブログを参考して下さい。

では、今やれる事を準備する、

住宅ローンを

今のタイミングで借換した方がベストか?

1年後にした方がベストか?

それは、各々のお客様の状況によって

変わるはずです。

どんな仕事をしているのか?

その仕事は、テレワークになっても

対応可能なのか?

このままいくと、もしかして

仕事ってないかも?

今後の働き方が変わる事は

間違いありません。

周りの方々も、

コロナが終息しても

元通りにはならない?

という意見が多いからです。

そのためにも、

先々を見据えて、

行動する事が大事に

なります。

職場自体を転職、個人事業主で

起業をして、これから

やるぞと思う気持ちあるなら、

働いている実績があるうちに

住宅ローン借換を

やるべきでしょう。

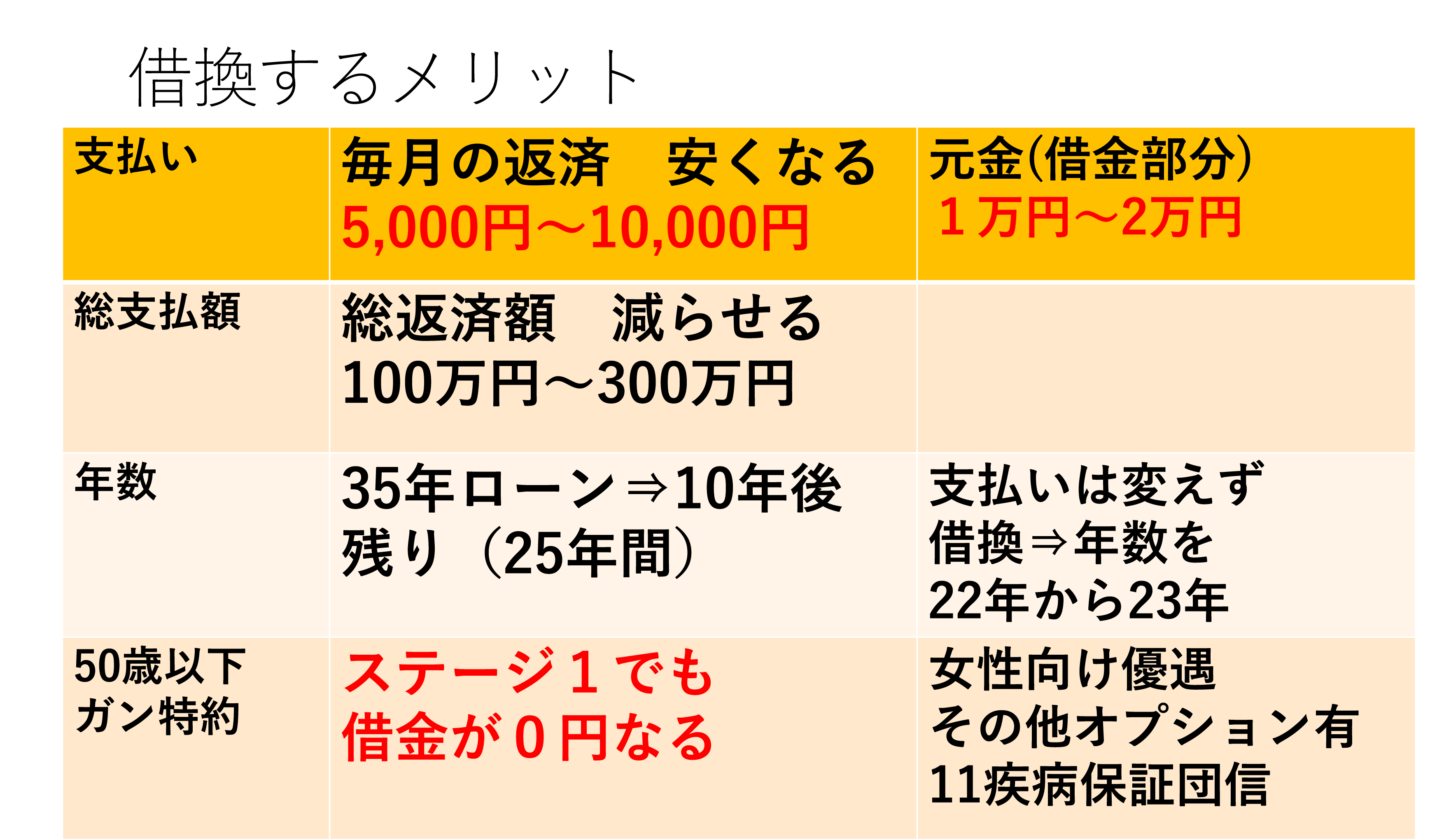

住宅ローン借換のメリット

お伝えすると、

毎月の支払いが安くなる。

もっと大事なのが、

元金が多く、利息が少ない

借金の減りが早くなる。

借入残年数や金利状況にもよりますが

減額金額が、150万円から300万円

平均お得になる。

がん特約を利用できる

50歳未満条件あり

このがん特約の凄いところは、

ステージ1でも借金0円になります。

2人1人がガンになる時代ですから

それが住宅ローンでも対応可能となります。

金利を0.1~0.2%上乗せになるのですが

それでも数千円の支払いアップで

特約がつけられるので、

生命保険の見直しをしてほしいです。

現在の保障より、将来の年金保障に切り替えて

より年金不安を払拭しましょう。

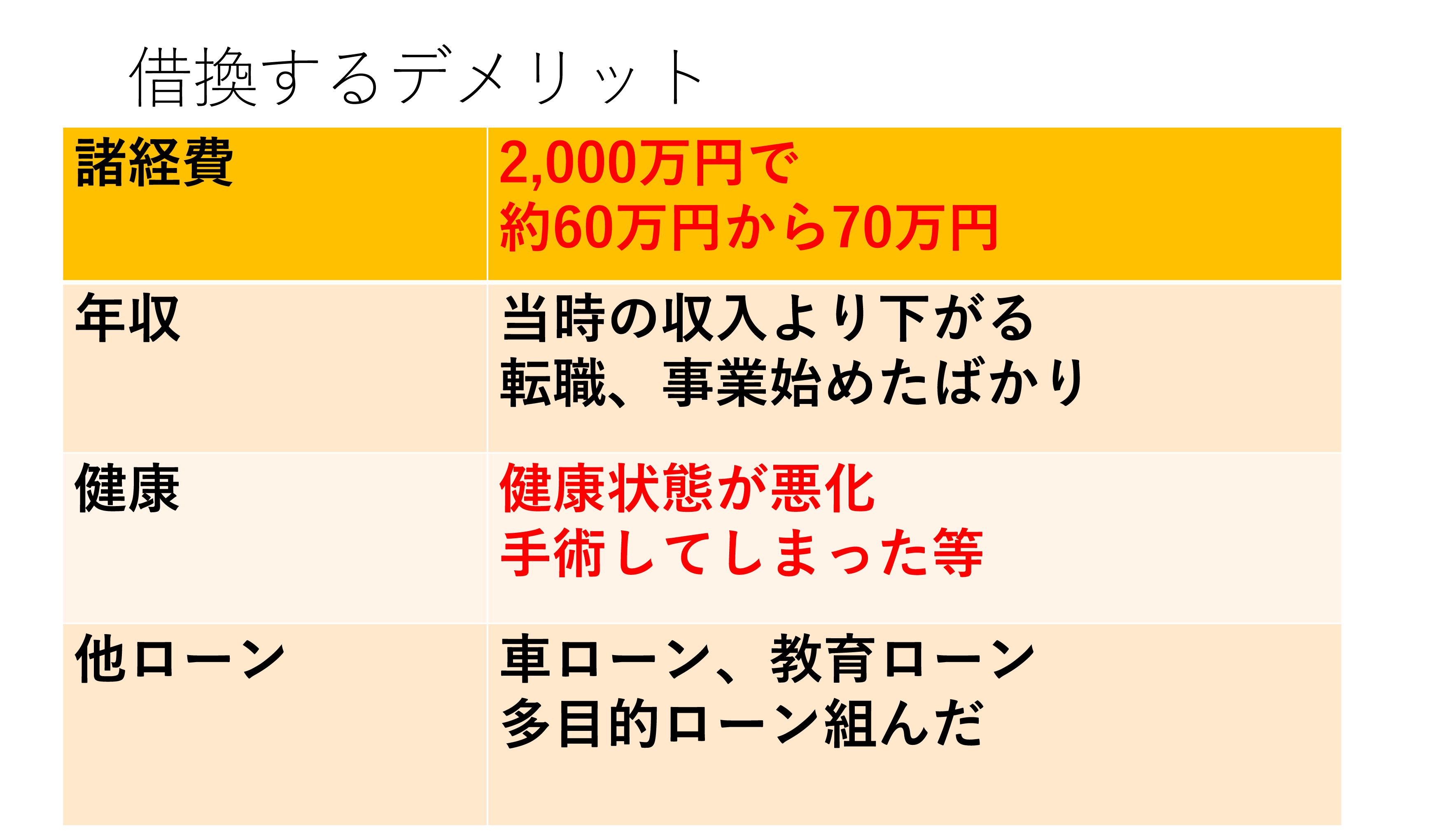

もちろんデメリットは、

借換する際に、諸経費がかかります。

2000万円で約60万円前後です。

トータルの総支払額を差し引いても

とてもメリットがでます。

あとは、転職した、自営業になった、

車、教育、多目的なローンを組んでいる人は

不利になります。

住宅ローンは、長期的なお付き合いになります。

面倒とは思わず、一度事前審査を

してみることもオススメします。

一度、借換の条件に当てはまるか

確認してみましょう。

こんな条件の方は、検討してみてください。

弊社も、借換のコンサルティングを

この状況もあるので

5月末ぐらいの期間限定で

事前審査までは無料で

始めようと思います。

もしご興味ある方は、

ご連絡お待ちしております。