住宅ローンは、何平米(㎡)以上の

建物広さがあれば大丈夫ですか?

マンションの場合は何平米(㎡)以上が

必要になるか?と言いますと・・・

基本は30平米(㎡)です。

戸建の場合は70㎡以上です。

それ以下も対応している銀行があり

60㎡台でもローンが通る可能性あります。

※各銀行に要確認が必要です。

専有面積の広さの理由

皆さんに意外に知られてないと思いますが、

各種別ごとに規定があります。

参考になるので↓

フラット35の基準適用

| 一戸建て住宅(◆1) | マンション(◆2) | |

| 住宅の規模 (◆3) |

70㎡以上 (共同住宅は30㎡以上)(◆4) |

30 ㎡以上(◆4) |

| 接道 | 原則として、道路に2M以上接する事 | |

| 併用住宅の床面積 | 併用住宅の住宅部分 床面積は全体の1/2 | |

| 戸建型形式 | 木造住宅(◆5)は一戸建て又は連続建てに限る | |

| 住宅の耐震性 | 建築確認日が昭和56年6月1日以後(◆6であること) (建築確認日が昭和56年5月31日以前の場合、◆7は、機構が定める耐震評価基準などに適合すること) |

|

◆1 一戸建て等には、連続建て、重ね建て及び地上2階以下の共同建て住宅を含みます。

◆2 マンションとは、地上3階以上の共同建て住宅をいいます。

◆3 住宅の規模とは、住宅部分の床面積をいい、車庫や共用部分(マンションの場合)の面積を除きます。

◆4 共同建ての場合は、建物の登記事項証明書による確認においては、28.31㎡以上あれば構いません。

◆5 木造の住宅とは、耐火構造の住宅及び準耐火構造の住宅以外の住宅をいいます。

◆6 建築確認日を確認できない場合は、「新築年月日(表示登記における新築時期)が昭和58年4月1日以後」とします。

◆7 建築確認日を確認できない場合は、「新築年月日(表示登記における新築時期)が昭和58年3月31日以前」とします。

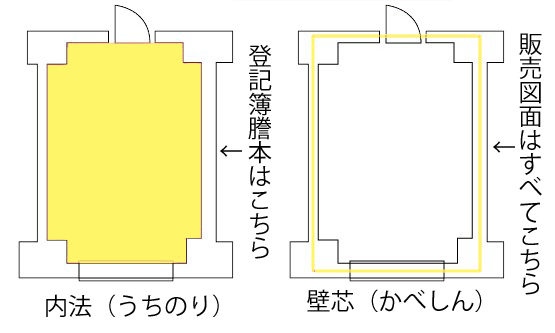

よく見る販売図面の広さは(マンション)

壁芯(かべしん・へきしん)と言われて、

壁と壁の中心線からの広さなんです。

えー、実際の利用できる広さじゃないんだと

思われたかもしれません。

販売図面の全ては、

壁芯の広さだったんですね。

ちょっと正直ガッカリした人も

多いではないでしょうか。

では、本当の広さはどこで見ればいいの?

ってなりますよね。

法務局かオンライン登記で

登記簿謄本というのが取得できます。

簡単に言いますと、

誰が所有者なのか分かります。

えー、

誰でも見れて取得できるんですかーって

思いますよね。

はい、誰でも取得できちゃうんです。

怖いと思うかもしれませんが

取引の安全と円滑を図るためです。

誰が持っているかわからないほうが

よっぽど怖いと思います。

登記簿謄本を見てみると、

広さが記載してあるのですが

これを内法(うちのり)と言います。

内法(うちのり)の広さ、実際の利用できる

広さとなるのです!

このように、販売図面(マンション)から

2㎡から3㎡ぐらいは減ってしまいますので、

気を付けましょう。

では、販売図面では33㎡以上ないと厳しいと

なりますが、ここで少し緩和措置があります。

フラット系に限っては、

登記簿面積×1.06 掛け率で

30㎡以上になればローンが組めてしまいます。

登記簿謄本上で

28.31㎡あれば

28.31㎡×1.06 =30.0086㎡

となります。

フラットさんありがとうですね。

ただし、部屋が2部屋ないと

取り扱いできないです。

ワンルームなどは✖です。

また浴室がないのも厳しく

シャワーだけは要相談となります。

これは、投資用物件としての

扱いと判断されるためです。

あくまでも、居住用としての

住宅ローンですので

↑字のごとく

だたし、中にはいると思います。

ワンルームでもきちんと居住用として

住みますからと!

非常にお気持ちは分かるのですが

今までの経験上で、金融機関は

嫌っていうほど投資用に回されてしまった。

この経験というより、実績がある意味あります。

そんな実績いらないと思いますけど

諸先輩方が、行為をしてしまった結果です。

貸すほうも慎重になりますから

ここに関しては、

金融機関に従うしかありません。

銀行系は、各行によって基準が

バラバラなので

各自でチェックが必要になります。

併せて読んで欲しいブログがこちら

広さを関係なくできるのがこちら

不動産は現物資産だけという時代は

ちょっと昔の話です。

ここ最近は、不動産クラウドファンディング

という新しいジャンルが1つの投資として

注目されてます。

不動産業界20年以上在籍してますが

とても素晴らしい仕組みだと

思いました。

しかも、応募殺到してなかなか

投資ができなく、倍率10倍以上の

【COZUCHI】などが人気のようです。

お住まいと同じように

見極めてもらえる投資も

いいものですね。