住宅ローン控除について、

年収1000万年の控除額は?

ローン組んだら、

控除しきれるか知りたいですよね。

2020年(平成32年)1月以降

年収850万円以上は増税、

給与所得控除分を195万円で

頭打ちにして、基礎控除額を

減らす方向になりました。

今後は増税になるので、

住宅ローン控除を上手く利用

活用して、金額を

確認してください。

年収1000万円の負担増は、

4.5万円となります。

■♦■♦■♦~特例~■♦■♦■♦

消費税10%で、

住宅ローン控除13年間延長。

条件としては、2020年12月31日まで

入居が条件でした。

しかし、

新型コロナウィルスの影響で

下記の条件が満たされれば

入居条件が延長されました。

2つ条件満たすと2021年12月31日まで

入居すれば13年の延長が可能です。

![]()

~注文住宅を建築予定している人~

条件①

2020年9月30日まで

建物メーカーと契約する

条件②

新型コロナウィルス感染および

そのまん延防止のため

入居が遅れてしまった場合

1つ目安としては、建物メーカーと

契約を2020年9月30日まで

締結しておくことです。

その後に、設計打合せや建築確認などを

平均で10か月ぐらいはかかりますので

とても素晴らしい措置だから、

安心して、建物打合せもできます。

■♦■♦■♦■♦■♦■♦■♦■♦■♦■■♦■♦■♦■♦■♦■♦■

住宅ローン控除 ←詳細は国税庁のHPで

例)住宅ローン 6000万円

期間 35年 金利1%

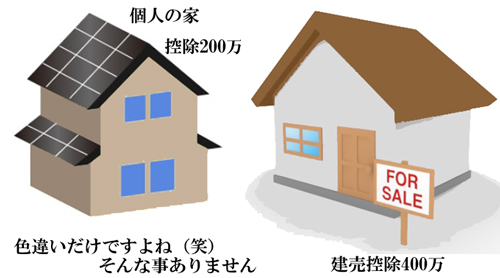

物件購入は税込の業者物件★とします。

※個人住宅(一般住宅)で取引した場合は

10年間で200万円

(借入限度額2000万円)までが最大控除

※★特定取得住宅

(消費税額が含まれる住宅)

10年間で400万円

(借入限度額4000万円)

までが最大控除★

※認定住宅は10年間で500万円

(借入限度額5000万円)

上記認定住宅は数が少ないため、

特定取得住宅の計算にします。

■♦■♦■♦■♦■♦■♦■♦■♦■♦■

13年間延長の場合

11年~13年目

以下のいずれか小さい額

借入金年末残高

(上限4000万円)×1%

建物購入価格

(上限4000万円)×2%÷3

※3年間分の控除が増える事は

大きいので、より恩恵を

受けたい方は、2020年12月31日

入居してください

■♦■♦■♦■♦■♦■♦■♦■♦■♦■

住宅ローン控除額

4000万円

(借入金額限度)×1% 40万円

10年間 400万円

年収1000万円内訳

(住民税は控除額から

引ける金額を記載してます)

①単身者 所得税:約72.35万円

住民税:0万円

合計:40万円

②妻あり 所得税:約64.75万円

住民税:0万円

合計:40万円

※子が0歳から15歳までは

上記の控除額は変わりません。

③妻・子が16歳~18歳

所得税:約57.15万円

住民税:0万円

合計:40万円

④妻・子が19歳~23歳

所得税:約52.15万円

住民税:0万円

合計:40万円

⑤妻・子2人とも16歳~18歳

所得税:約49.55万円

住民税:0万円

合計:40万円

⑥妻・子2人とも19歳~23歳

所得税:約39.55万円

住民税:約0.45万円

合計:40万円

⑦妻・子1人16歳~18歳

子1人19歳~23歳

所得税:約44.55万円

住民税:0万円

合計:40万円

※②・③・④・⑤・⑥・⑦

妻が専業主婦orパート

(配偶者控除を適用してます)

※控除枠で所得税から引ききれなかった分が

住民税に充当します。

①~⑤・⑦は、所得税額が40万円超えてるため、

住民税は引けません。

年収1000万円

妻いる(配偶者控除)扶養家族あり

住民税は約54.1万円(目安です)

10年間で軽減できる額

①~⑦ すべて

約400万円(10年間)

奥様が専業主婦ないしパートでなく、

社員として働いて、

収入があれば、

ご主人と奥様で借入をして

夫婦で控除を受けることも可能です。

400万円分以上の控除を

受けることができます。

例えば、

ご主人

3500万円×1%=35万円

年収1000万円

奥様

2500万円×1%=25万円

年収500万円

10年間

夫婦でなんと約518万円

もう一人分、稼ぎがある人が

増えるぐらいの金額ですよね。

夫婦でローンを組む場合は、

控除額を最大限利用すること

できます。

お互いの年収を確認して

ローンの組み立てをすることを

お勧めします。

所得税が高い分、住宅ローン控除

では引ききれないと思います。

夫婦で協力して下さい。

もちろん、無理して借りるは

しなくてもいいと思いますが、

生命保険などを検討している場合は、

三大疾病付きの住宅ローンを

組んでもいいかと思います。

普通に保険に入るよりは

住宅ローン控除を受けながら

医療保険にも入れるという

考えも考慮にいれてもいいです。

生命保険や地震保険の加入、

ふるさと納税など

をしていると所得税と

住民税額が変わりますので

あくまでも上記の所得税と

住民税は目安としてください。

税金控除の中でも

サラリーマンの方々にとっては

一番節税になる内容です。

自営業の方と違って、

普段、確定申告をしてないので

税金を払ってるという意識が

薄くなりますよね。

この控除額って本当に威力が

凄いんです。

![]()

1年に1回ですし、分からない分野なので

そうなんだーぐらいのレベルだと思います。

気付かないぐらいかもしれません、

正直な話。

ですが、これだけの控除額が受けれるので

本当に夫婦で検討して頂きたい内容です。