住宅ローンを組むときに、

変動金利は大丈夫?

永遠のテーマですね。

よく聞かれますが、

結論から言いますと誰1人として

『大丈夫ですよ、金利は当分上がらない』と

分かる人はいないはずです。

金利が上がるか下がるか的中できる人は

ほとんどいないと思ったほうがいいでしょう。

ではどーしたらいいですかと聞かれますが、

リスクヘッジ(分散)をするしかないです。

金利が上がった場合を考慮して

月々の支払いをする方法です。

現在:2017年 5月29日

変動金利 0.45%~0.6%ぐらい

固定金利

銀行 1.2%~1.4%(団信込)

フラット 1.1%前後

S利用で0.8%前後(5年ないし10年)

※フラットは団信別(年払い)

上記の金利差は大体ですが

約0.6%前後ですね。

この0.6%が上がるかもしれない

前提で計算してみます。

例)3000万円 35年

0.6% 79,209円

1.2% 87,511円

約8,302円の差になります。

年間で99,624円です。

少し多めに払う意識を

するといいと思います。

※ 月々 9万円払うとかです。

住宅ローン控除を受けるのであれば、

無理に繰り上げ返済しないで

10年間は貯めておき、不測事態に対応しましょう。

住宅ローン控除の恩恵は本当に凄いですから、

「早く借金返したい、返したい」という人が

多いのですが、繰り上げ返済はせずに

ほっときましょう。

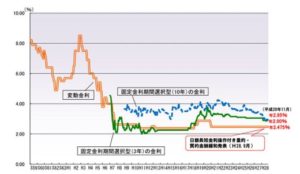

さて、変動金利ですが図を見ると

平成8年から現在に至るまで

ほとんど変動してないです。

過去に二回ほど段階的に上がってますが、

すぐに戻りました。

サブプライムショックと

リーマンショックの

タイミングで段階的に、戻ったのです。

あとはデータを基にどう考えるかになりますから、

金利が上がってないことを考慮して

上がるリスクに対応できるように

準備するのが一番よいのとは思います。

が、私なりの考えもお伝えしたいと思います。

金利が上がる要素、タイミングを見ると

日本経済の景気がよくなる、

上昇するという時に

金利は上がってました。

ですが、ここ数年、

ないし数十年はどんどん景気が

よくなっているという肌は、

あまり感じませんよね。

一番は、皆さんのお財布事情です。

景気が上がれば、

給料も上がるはずんですが、

給料部分が中々上がってこない。

一部では上がっている企業も

あるようですが、

お客様の収入などや、話を聞くと

給料が上がっているという話は

ほとんど聞きません。

金利を上げるという事は、

簡単な事ですが、

月々の支払いが増える、

家計は負担になるという事ですよね。

日経平均が、政権交代で安倍首相になり、

アベノミクスで上昇しましたが、

日本全国的に、皆さんの給料が上がらない。

一昔は、日経平均と経済成長が同じ指標で

見れたの時代は、給料も上がったようですが、

時代的に違うようです。

日経平均は、上昇していても、

幾分、操作されているような

感じはあるかなと思ってしまいます。

給料が上がらないのに、

金利を上げる事が

果たしてできるのか?

答えは、NOだと思います。

仮に金利を上げたとしても、

景気・経済は一気に冷え込むでしょうし、

さらに消費税が上がれば、

家計費は大打撃!

払えない人が増えてしまえば、

誰が困る?もちろん、

購入した本人が一番

困るのですが、やはり銀行です。

債権を回収できなくなるので、

銀行は不良債権問題に追われます。

バブル時に経験してることです。

日本経済で、銀行が破綻するのは、

国としても、企業としても、

一般家庭も困ることは間違いないです。

銀行は、民間企業とは言っても、

潰れてはいけない

BEST3に入るのではないでしょうか。

もし、銀行が不良債権を抱えすぎて

万が一破綻するようなことがあれば、

国は税金を投入してでも、

潰さないでしょう。

過去に、

そういう事がありましたしねー、

国に守られているなと、

当時思いました。

という事は、

給料が上がってもないのに、

金利を上げて、払えない人が増えて、

最終的に銀行が困るような事態が

分かっているなら、(想定があるなら)

金利上げないでしょ、

というのが持論です。

この話しは、

変動金利で迷われている人に

よく話しをします。

購入後、変動金利を選択した

お客さんから、数年ぶりに

連絡があって、お話ししても

当時あれだけ心配していた変動金利の、

への字もでてこないぐらい(笑)

普通に生活してます。

仮に上がっても、恨まれることないとは

思いますけど・・・^^。

あくまでも、私個人的な解釈です。

と、もうかれこれ10年以上経過してますが

さらに金利が下がり続けているから、

正直、ビックリしてます(笑)

銀行は、住宅ローンでは、

稼げない時代に

突入したと思います、昔ほど。

とは言っても、銀行の金融商品の中では、

住宅ローンは、

一番、安心して利子・利息が取れるという

商品には変わりはないようです。

破綻率(デフォルト率)がなんと

0.2%から0.3%の比率です。

1000人に2人か3人しか破綻してないですよ。

借入している日本全国の皆さん、偉いです!

(自分も含めて)(笑)

日本の父さん・母さん、頑張って返済してるなー、

あっもちろん単身者の方々も!!!

そんな、がんばっている皆さんの

月々の支払いの差を

次回は、掘り下げて検証してみます。