このテーマは

一度お話ししたかった内容で

よく聞かれる質問の1つです。

中古マンション購入したほうがよいか?

賃貸のままがよいか?

お客様に状況によって、

違いますと伝えてます。

賃貸のままがいい人 ①

現在社宅の人、社宅扱いの人です。

会社の恩恵が受け続けられる方々は

賃貸のままでと伝えてます。

家探ししている方でも、

意外に少ないんです、

社宅扱いになっているお部屋。

希少です。

福利厚生として減ってきたんでしょうね。

「購入したら社宅扱いがなくなるんです」

と当たり前と言えば当たり前なので

そのままで借り続けましょう!

と伝えてます。

家賃が15万円エリアの半分7.5万円で

住むことは不可能です。

15万円まるまる支払っていると思い、

貯蓄(7.5万円分)するのがベストです。

その生活を維持しながら、お金を貯めて

頭金として住宅を購入する。

貯蓄ができない状態で、

住宅を購入しようと

考えてるなら、難しいと思います。

基本的に、現在住んでいる周辺で

住宅探しますから、家賃と同額ないし、

月々の支払いが近い物件になります。

果たして、月7.5万円で住んでいた家庭が

いきなり15万円のローン支払いが

できますか。

答えは、NOです。

お金を貯める事が準備とは

決して言いません。

生活している中で

住居部分の支出がある上で

生活している人とそうでない人は

全く違うんです。

家賃の支出とローン支出が同額なら

住宅ローン+諸経費ローンを組んでも

(お金がなくても)良いと思います。

家賃を支払っても生活が成り立っており、

言わば、準備(支払い)を

すでにしているという事

でもあるからです。

急に支出が増えると、

今までの生活が180度変わります。

購入したのに、

生活苦になるのはおかしな話しです。

もし社宅扱いで恩恵を受けているなら

まず貯蓄をして、

住宅ローンの金額を下げて

支払える月々の負担にすることです。

例)物件価格 5080万円

借入金額 5080万円 フルローン

年数 35年 固定金利 1.08%

月々 143,015円

頭金 2500万円

借入金額 2580万円 半分ローン

年数 35年 固定金利 1.08%

月々 73,796円

頭金を半分入れることにより、

今まで通り(社宅扱い)の

支払いで済みます。

周辺物件を購入したいと思ったら、

通常15万円家賃の半分7.5万円を貯蓄し

プラス別途で貯蓄をすることを

オススメします。

それでも、

どーしても購入しなくてはならない状況、

社宅扱いがなくなる、

数か月後に建物取り壊しになり

退去をしなくてはならない場合などは

エリア・環境を変えて

住宅ローン支払いが

できる物件にしましょう。

賃貸のままがいい人 ②

実家暮らし、家賃が発生していない

普通に生活ができていて、特に問題ない。

実家があるので、引退(隠居)したら

帰郷する。

無理に借入する必要ないので

ぜひ、そうしてください。

そもそも論で、賃貸のままというより、

賃貸でないとダメという人もいます。③

以前にもお伝えしている個信です。

過去に、

キャッシングやカード延滞が

ある人は、必ず調べましょう。

延滞履歴がある状態で、ローンは

通らないと思って下さい。

探している時間が本当に

無駄になりますし、

せっかく、気に入った物件があって

購入意思も固まり、

「よし!」と思ったあと

の精神的なダメージが大きいからです。

個信履歴を消すことができる可能性も

以前のブログに掲載してますので

併せてご覧ください。

せっかくの自宅購入ですから、

状況を把握して、

準備をしてから物件探しをしましょう。

購入の9割の方が住宅ローンを組んで

自宅を買います。

住宅ローンの金利が

非常に低くなっているのは

ご存知だと思います。

簡単に言うと、

借りたお金に利息がつきますが

すっごい低い金利でお金を貸しますよ。

借りた人は、少ない利息でOKですよ

ということですね。

と言う事は、

返さなくてはならない元金部分が

すっごい減っていくという事なんです。

例)物件価格 4980万円 フルローン

築10年 マンション 徒歩10分

年数 35年 変動金利 0.6%

月々 131,487円

月々の内訳を計算すると

元金 106,587円

利息 24,900円

になります。

1年間でなんと

約1,279,044円

借入金が減っているんです。

10年間で約1270万円!!!

ここで考えてほしいのが、

10年後の借入残額が

4980万円ー1270万円=3710万円

築10年で購入したマンションが

10年住んで築20年経過したら

いくらになりますかと聞かれます。

1270万円以上の価値(値段)が

下がるんでしょうか。

答えはNOです。

都心エリア以外でも

ほとんどの物件は

そんなに安くなりません。

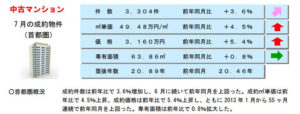

東日本不動産流通機構が

発表したデータです。

※平成29年 7月現在 資料

不動産会社の会員同士、ポータルサイト

データです。(レインズといいます)

都心部は、値上がり続けてます。

もちろん、

上がればどこかで下がりますよね

と確かにその通りです。

ただし、

都心部や首都圏に関しては

下がりずらいエリアという事なんです。

住みたい、住んでみたいという

需要が他のエリアよりあるので、

しばらくは、価格下落はないでしょう。

10年経過して築20年のマンションは、

当時購入した4980万円と同額ないし

数百万円下がる程度で

現実に取引されてます。

考え方を変えれば、

住みながら、返済してるが、

10年後に売却したら、

返済した金額の同額もしくは

約4/5の金額は戻ってくる計算。

返済ではなく、貯蓄していると

思えば肩の荷が軽くなります。

自分も借入してますが、

その考えで返済してます!

元金部分 106,587円 貯蓄

利息部分 24,900円 借金返済

と考えるのが得策です。

貯金や貯蓄が苦手な人は、

考え方をすこーし変えて

購入してしまうのも

ありだと思います。

実家に帰郷するから、

購入したマンションは

賃貸に出して、

家賃収入を得ることも可能です。

現在の返済より賃料のが大体上回ります。

分譲マンションは、

賃貸マンションやアパートより

設備や防犯など優れている為、

人気があります。

そのため、法人契約が多いです。

また、返済している金額には

団体信用生命保険が

勝手に付いてきます。

万が一亡くなったり高度障害になったら

借金が0円になる保険です。

最近は、三大疾病を付けられる

住宅ローンもあります。

金利上乗せが0.2%~0.3%前後。

さらにすごいのが、ガンと診断されたら

借金が0円になるんです!

※保険屋曰く、がん保険より割安との事

一昔前は、ガンと診断されても、

1年間就業できない状態が続いたら

借金が0円にするという事でした。

が、現在でもそういう銀行あるので

注意が必要です。

※大体的に広告出している銀行

がそうだったりします。

医療が進歩しているので、

ガンと診断されても治療して

復活する人が増えてます。

元気になって、

仕事ができるようになって、

借金が0円(チャラ)になる。

まさに不幸中の幸いですね。

メリット要約

①借金返済ではなく貯蓄

②売却したら損は少ない

③賃貸にしてもよい

④団信保険つく

⑤住宅ローン控除(節税)

全国すべてのマンションが

当てはまるとは

言えないのですが、

主要都心部であれば

リスク(価格下落)は

最小限にできるはずだと思います。

一歩踏み込んでみましょう!