中古マンションを検討している方なら

2020年のオリンピックの前がいいか

後がいいのか?

いつが買い時なのか?

この話題はよく耳にしますね。

現場でいてもお話しが増えたなぁ

という実感があります。

ではでは、2020年オリンピック後が、

中古マンション購入が買いなのか

お話ししていきますね。

東京オリンピックは、

2020年 7月24日 金曜日にスタートします。

終了が8月9日 金曜日です。

16日間の熱い日が続きますね。

では、2020年が買い時と

言われているという事は、

価格(値段)が下がるのではないか、

そう言われていると思います。

2020年まで見据えて、

マンション建設ラッシュだとか、

今のうちに投資家や外国人が購入して

そのタイミングで売りさばこうみたいな

記事も多いですよね。

供給過剰だから、少子高齢化だからと

あまり数字を見てないで記事をしている事が

多いなぁというのが印象です。

もちろん、不動産は景気に左右されることが

大きいですが、今が好景気かと言いますと

そんなこともないでしょうし、

不景気かなと思うとそうでもなさそうです。

今までも東京の23区内のなかでも

区を限定して

ブログでお話ししてきましたが、

生産年齢を見てみると、上記の10区は

平均して2035年~2042年あたり

まで区によっては人口は伸びてます。

人口減と言われているのは、

全国的にみてはそうかもしれませんが

区によっては、まだ人口が増えてますから

選択する上では、問題ないかと思います。

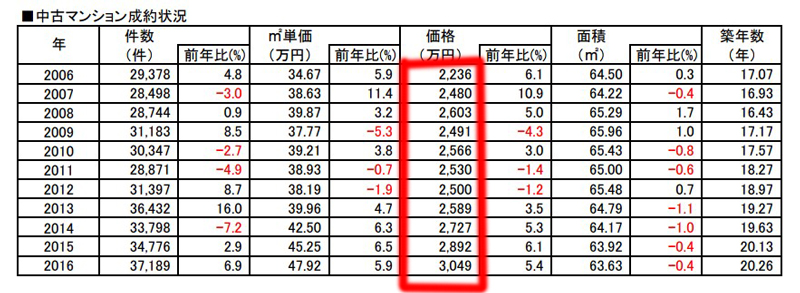

次に、過去の成約状況をみてみましょう。

2006年から上がり基調になった途端

リーマンショック、サブプライムショックが

起きて、2009年に価格が下がりました。

景気に左右されるという事が

実証されましたね。

そこから、徐々に価格上昇が起きてます。

成約数もほぼ増加傾向です。

成約平均価格ですが、

2016年が平均3049万円となってます。

2017年の7月までの段階ですが、

上記の表をみるとほぼ横ばいとなってます。

(首都圏 3568➡3562)

来年以降(2018年)は

どうなるかわかりませんが

仮に毎年50万円上がると仮定して

2018年 3100万円

2019年 3150万円

2020年 3200万円

と仮定します。

2021年にいくら下がれば得になるか

計算してみましょう。

年収500万円前後の方を例とします。

家賃は収入の3割が目安ということにすると

500万円×30%=150万円(年間)

2018年から2020年まで、残り3年間

ありますから、

150万円×3年間=450万円は

支出として払い続けます。

まずは3100万円ー450万円=

2650万円

下がらないとですね。

ではそこまで価格が下がるには

何かしらの要素がまず必要ですよね。

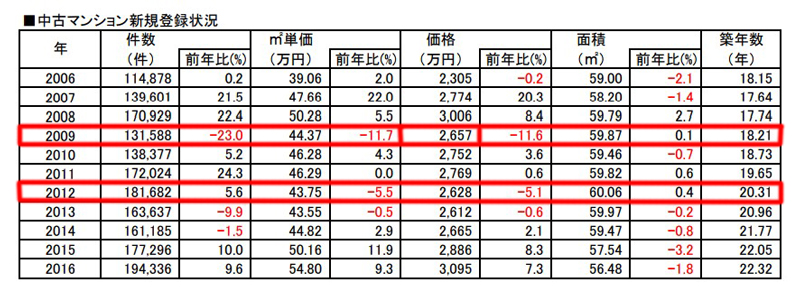

上記の表は、新規登録状況です。

リーマンショックの2009年に▲350万円

ほど価格が下がっているのが分かります。

経済的にも大きい影響がある時に

不動産価格が下がることも

分かると思います。

2012年も単価と価格が下がってますね。

▲140万円です。

ユーロ危機と日本の貿易収支が赤字に

転落した年でした。

では、現在ないし来年に購入した場合、

計算をします。2018年はもうすぐなので。

平均価格 3100万円とします。

金利 1.37%(フラット固定)35年

毎月支払い 92,956円

変動金利だと支払いが安くなりますが

あえて変わらない固定で試算します。

92,956円の内訳をします。

元金:57,564円

利息:35,391円

元金(57,564円)×12か月=690,768円

690,768円×3年間=2,072,304円

31,000,000円ー2,072,304円=

28,927,696円

3年間で住宅ローン控除を受けた場合、

3100万円×1%=31万円(1年間)

31万円×3年間=約93万円

厳密言いますと

年間で690,768円減りますから

1年目 30.7万

2年目 29.6万

3年目 28.9万

合計89.2万円です。

住宅ローン控除のブログ

あるので参考にして下さい。

28,927,696円ー892,000円=

28,035,696円

↑現時点で購入した場合の

借入残高になります。

家賃を払い続けた場合だと

2650万円の相場になっていれば

3年後購入しても今購入しなくても

価格面だけで言えば

近いと判断できます。

2021年に不動産価格が暴落すると

予想したら、

リーマンショックのような

経済的な打撃があって

▲350万円でした。

2020年が仮に平均価格相場が

3200万円まで上昇と予測

したので、

3200万円ー350万円=2850万円

現時点で購入した場合、

3年後の残高が

28,035,696円

リーマンショックのような

経済状況が起きたとしても

約50万円分得しているとなります。

さらに、月々の支払いに

団体信用生命保険という

死亡保障が住宅ローンを組むことにより

無償でつきます。

※30歳から生命保険加入して

死亡保障3000万円を

35年まで保証するには

月々約8,158円かかります。

不確定要素ではありますが

平成31年10月1日に消費税10%アップ

となる可能性が高いです。

約2年後ですね。

消費税は建物部分だけなので、

3100万円(税込み)の内訳で

土地1500万円 建物1600万円

とします。

建物1600万円税込としますと

14,814,814円が税別です。

8%分の消費税が

16,000,000円ー14,814,814

=1,185,186円

10%分の消費税だと

=1,481,481円

その差が296,295円

多く払う事になります。

過去の歴史や経済状況を考慮して

計算すると数年後(2020年)に待って

購入するよりは

現時点で検討したほうが

金銭的にメリットが大きいと判断できます。

もちろん、現在家賃が0円とか

数万円の方は、

購入しないほうがいいでしょう。

また実家に帰るなどの方も

同じく購入しないで

賃貸のままがいいでしょう。

月々の家賃支払が0円(社宅)の人や

3万円や5万円の人が、

支払いが10万円や

プラス5万円払うのは厳しいからです。

翌月から支払いが増える事に

躊躇するからです。

みなさんも判断基準ができるように

計算した上で購入を検討して下さい。

やっぱりマンション購入をしてみよう?

だけどまだ悩んでいる?

そんな方へ

たったの7日間で必ず見つかる