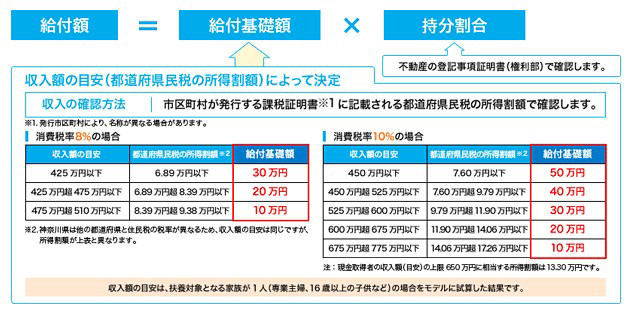

すまいの給付金は、年収いつの?

(425万円以下の人)

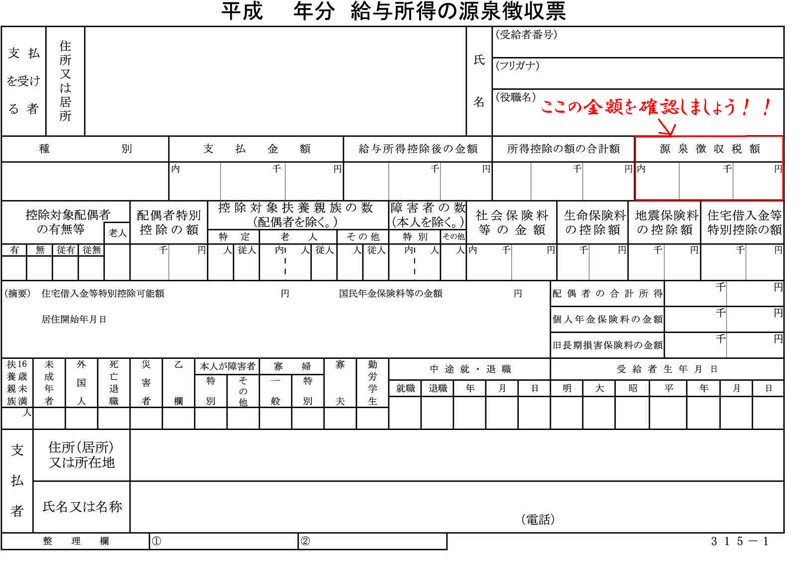

年収は昨年分のが正しいです。

12月中旬か1月初めにもらう

源泉徴収票の収入になります。

さらに年収425万円以下は、

基本的には30万円です。

え?基本的にという事は

30万円ではないという事もある?

はい、その通りです!

まず、簡単に説明しますと

すまいの給付金は、

平成26年から平成33年12月まで

実施される制度です。

消費税率が上がり、購入する人が

負担増になってしまう為、

住宅ローン控除と併せて、

家庭の支出を

軽くするための制度です。

該当する人は、

必ず申請してほしい

制度です!

中古マンション購入する方に対して

注意点をお伝えします。

①住宅として利用、住民票を移転

②消費税がかかる住宅

リノベ業者物件〇

個人の売主は不可×

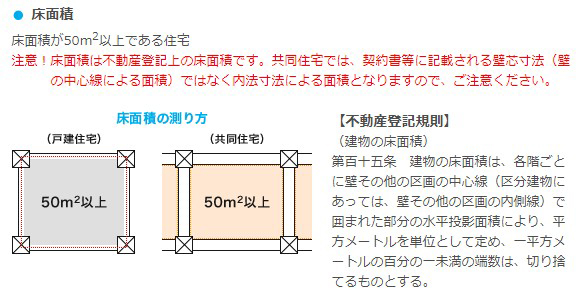

③専有面積50㎡以上

(登記簿上です)

④新耐震基準以降

S56年6月以降

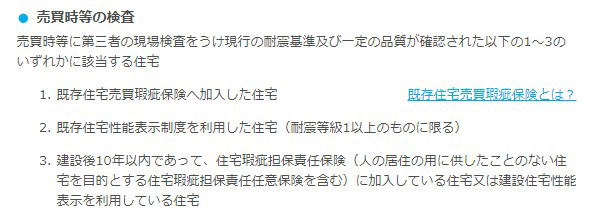

⑤瑕疵担保責任保険が

加入できる物件

⑥住宅ローン利用すること

借入年数5年以上

現金購入可(条件付き)

⑦年収510万円以下

例外あり

まず上記条件をクリアしましょう。

住宅として購入する方は

大丈夫だと思います。

①

ほとんどの人がクリアします。

たまに、住民票が移転できない、

(保育園や小学校の絡み)

しない人がいるので要注意です。

②

消費税かかる物件

これが意外と落とし穴ですので

要注意!!!

まず、リノベーションしている

物件なら売主が事業者なので

ほぼ問題ありません。

個人が売主の場合は、

不動産売買において、個人から

購入した場合には、

消費税がかかりません。

消費税がかかる物件という扱いに

なりませんので本当に気をつけて下さい。

知らない不動産会社、

いーっぱいおります(笑)

③

専有面積が50㎡以上ですが、

ここもポイントです!

販売図面(マイソク)に記載している

専有面積ではありません。

こちらは、壁芯(かべしん・へきしん)

と言って少し広く記載されてます。

50㎡ピッタリぐらいだと

登記簿上は間違いなく、

47㎡~48㎡なりますので

注意が必要です。

必ず確認しましょう!!!

④

新耐震基準を満たしている事、

昭和56年6月以降の建物です。

もう少し詳しくお話しますと

建築申請する際に6月以降で

提出していれば新耐震基準です。

5月30日に提出している申請書は

旧耐震基準となります。

区役所や都庁で調査できますので

ご安心下さい。

⑤

瑕疵担保責任の保険が加入、

もしくは第三者機構が検査して

クリアしている事。

付随する証明書があればokです。

⑥

住宅ローンとして利用する事が

条件です。

知合いや親からのローンは不可です。

現金購入の場合は、

年齢50歳以上となります。

なんで50歳以上なんでしょうね(笑)

⑦

年収510万円以下が条件

とありますが、注意が必要です。

年収510万円以上でも

条件を満たせば給付金は

もらえます。

それから、平成31年10月以降に

消費税が10%なれば、

給付金額が上がります。

ラッキーと思うでしょうけど

その分、売買価格が上がりますので

お気を付けください。

年収425万円以下の人

①単身者 控除がほとんどない方

所得額がおおよそ 75900円

所得額68900円以上なので

30万円でなくてなんと

給付金が20万円

安易に425万円以下ですから

給付金30万円だと思わないで下さい(笑)

ただし、生命保険の控除や

医療保険控除、確定拠出型年金

(IDECO・イデコ)の

控除があるので、場合によっては

所得額が68900円以下になるので

計算してみましょう。

源泉徴収票を見るのが一番いいです。

②配偶者あり

所得額がおおよそ 61700円

所得額68900円以下なので

給付金が30万円

③配偶者 子どもが1人以上

(16歳未満)

同じく

給付金 30万円

④夫婦で持ち分を持った場合

夫 450万円 給付額20万円 持分 3/4

(20万円×3/4=15万円)

妻 300万円 給付額30万円 持分 1/4

(30万円×1/4=75000円)

合計額:225000円

妻の収入が低いと、給付額が大きいので

夫婦でうまく共有することにより

もらえる金額も調整できます。

住宅ローンを夫より多く

借入しないといけなくなるので、

妻に負担をかけるのはやめましょう。

夫婦で、住宅ローンを

半分ずつぐらいまでなら

OKだと思います。

すまいの給付金HP

↑↑↑計算ができますので

参考にやってみましょう!

ここでお気づき方いると思います。

年収425万円以上でも

控除額が多ければ、

給付金が30万円入るんじゃないの?

はい、正解です!

年収450万円 配偶者あり

所得額がおおよそ 68400円

所得額68900円以下

給付金 30万円

となりますので、

年収425万円以上でも

最大給付金が獲得できます。

年収450万円以上超えても

生命保険控除や医療費控除、

配偶者控除、子供が16歳以上

確定拠出型年金(控除)

(↑IDECO・イデコ)

以上を合算すれば、

控除額が増えて、所得額が

低くなるので、

メリットが大きくなります。

もちろん、控除を受けている

という事は、そのための支出が

あるという事なので、

家庭のお財布事情を再度確認しましょう^^

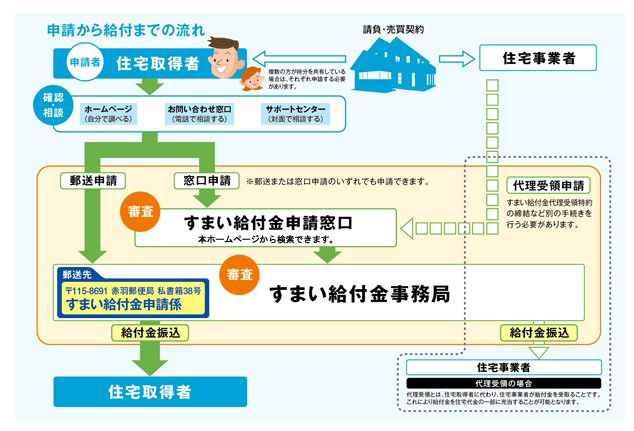

申請の流れとしては

こんなイメージです。

時間がある方は、

事前予約して窓口に行くのが

いいかのしれませんが、

基本は郵送が無難です。

資料をあらかじめ、用意して

窓口に行かなければなりません。

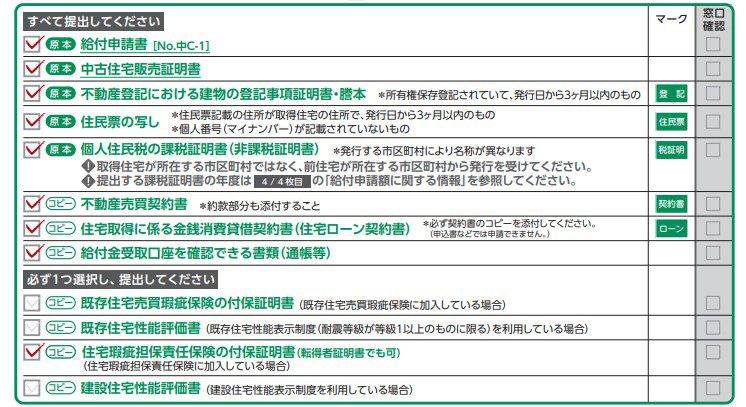

申請書に関しては、

正直多いです・・・。

分からない点は、

購入した後にでも

不動産屋さんに

聞いてみてください。

通常の売買契約する際に

必要な書類ばかりですので。

そして、給付金は、申請しても

すぐに入金とはなりません(T T)

約1.5か月から2か月かかります。

気長に待ちましょう~。

最後に給付金は、収入となり、

確定申告が必要になります。

もちろん、非課税ですので

年収と合算しても、その分の税金は

かかりませんからご安心下さい。

申告だけはしてね、という事です。

給付金の事は事前に調べたけど

マンション購入はまだなんです。

という方へ

セミナー随時開催してます。