60歳からの住宅ローン

組めるのか不安・・・

プロの立場から結論をいうと

60歳からでも組めます。

フラット35の住宅ローンが

一番安心して融資を受けることができます。

60歳になるまで、実家があるから賃貸だった、

社宅だったから、定年まで住んでしまった、

退職金が思ったほど少なかった。

そんな心配があるかと思いますが

安心して住宅ローンが組めます。

そして、会社を退職してしまっても

年金収入などで対応が可能です。

年金支給を65歳か70歳で検討している人

前の職場で、嘱託職員かアルバイトでも

しようと考えてるけど大丈夫かな?

もちろん、アルバイトやパートでも

ローンは借りれるから安心してください。

![]()

どんな条件なのか?

1、何歳まで借りられるのか?

【フラット35】は80歳です。

借入申込時の年齢から80歳となるまでの

期間が最長の借入期間となります(最長期間は35年)

60歳からだと、最長期間が20年間です。

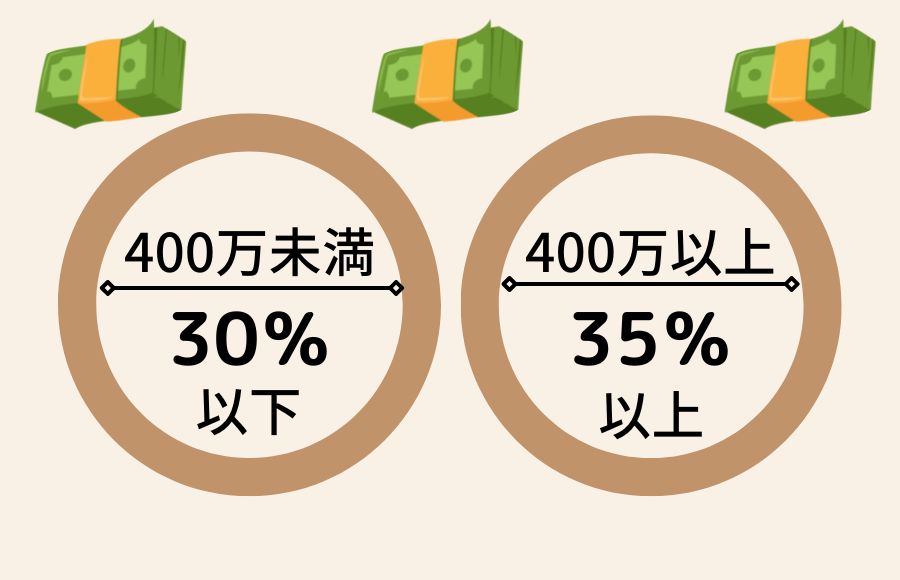

2、ローン(融資額)はいくらまで借りられるか?

総返済負担率の基準は金融機関に

よって異なります。

フラット35は

「年収400万円未満では30%以下」

「400万円以上では35%以下」と

公表しています。

例)月の収入が30万円の場合

30万円×12か月=360万円

年齢60歳 期間:20 年 金利:1.58%

MAX融資金額:1771万円

ご自身で計算したい人↓

新規借入れを検討の方 5秒でできる簡単なシミュレーションから詳細なシミュレーションまで各種ご用意していますので、是非ご活用ください。

金融機関のフラットの種類

住宅金融支援機構と

民間金融機関が提携した

コラボの住宅ローンです。

特徴は、全期間固定金利型、

最長35年となる返済期間中は

金利が変わることがありません。

つまり、借入時に将来の返済額が確定する為、

将来設計が可能になります。

国の融資であるため、

金利が比較的低く設定されてます。

ただし、金利は金融機関ごとに異なります。

民間金融(銀行)とフラット35の違い

| フラット35 | 民間(銀行) | |

| 住宅ローン | フラット35 | 独自のローン、フラット35 |

| 金利タイプ |

全期間固定型のみ |

変動、固定金利期間選択型、全期間固定型、「変動型」が最も低く設定されている |

| 手数料 | 数万円~借入金額の2%前後※各金融機関で違う | 数万円~借入額の2%程度 |

| 保証料 | なし | 借入額2%前後 ネット系は事務手数料として徴収※理由あり |

| 対象住宅の技術基準 | 戸建、マンションの基準あり、適合する事が必須 | なし |

| 団体信用生命保険 | 任意加入 ※選択制である |

原則加入義務 病歴ありは組めない |

| 審査基準 | 比較的にゆるい 年収に対しての返済比率 勤続年数は関係なし |

フラットより厳しい 年収で借入上限あり 勤続年数〇年以上条件有 |

![]()

金利タイプ

・フラット35

金利タイプは、「全期間固定型」のみ

「変動型」よりも少し高めです。

・民間銀行

民間銀行の金利タイプは、

「変動型」「固定金利期間選択型」「全期間固定型」

いろいろタイプから選択可能。

ほぼ民間銀行は、

独自の住宅ローンとフラット35の両方を

取り扱っています。

手数料

・フラット35

フラット35の借入れ時の手数料は、

窓口となる金融機関によって異なります。

数万円~借入額の2%程度など、相当な金額差があり、

事前に確認する必要があります。

・民間銀行

民間銀行の借入れ時の手数料も、

かなり金額の違いあり、

要チェックで確認が必要。

民間銀行もフラット35と同様に

数万円~借入額の2%程度と大きな差はなく、

どちらが有利といった見方ない。

しかし、事務手数料だけが安いからというだけで

選択はしないほうがいいです。

ローンも通りやすい、担当者によって

力の差があることは、経験上あります。

保証料

・フラット35

フラット35の借入れ時には、保証料はかかりません。

住宅ローンの借入れ時に必要となることがある保証料とは、

保証会社と保証契約を結ぶ際に必要となる費用のことです。

万が一、住宅ローンの返済が不能になった場合、

保証会社が代わりに銀行へ一括返済が行われ、

その後債権は保証会社に移ります。

つまり、借入れ時の連帯保証人の役割を

保証会社が担ってくれるということです。

・民間銀行

民間銀行の借入れ時の保証料は、

ネット銀行などではかからない場合もありますが、

その他では借入額の2%程度など

銀行によって異なる。

絶対に確認が必要です。

なお、民間銀行の住宅ローンは、

手数料か保証料のどちらかが

必要になるケースが一般的です。

※大事なポイント

昔は、銀行は保証料という名目で、

連帯保証人なしで融資を貸し出してました。

最近は、連帯保証人にはそもそもつけずにOKで

事務手数料として費用を発生するようにしてます。

一括返済すると、残りの年数に応じて返却の義務が発生するからです。

であれば、事務手数料として一括で払ってもらえれば、一括返済をされても

返却する必要がなくなるためです。

保証料なしの事務手数料型に切り替えてます!

対象住宅の技術基準

・フラット35

住宅金融支援機構が定めた技術基準に

適合する住宅でなければなりません。

技術基準は、一戸建て住宅とマンションで

いくつかの項目について基準が設けられているため、

適合することを確認して申し込む必要があります。

建築事務所が発行する、適合証明書が必要です。費用は75,000円前後

・民間銀行

民間銀行の住宅ローンを利用するための条件や

技術基準は設けられていません。

団体信用生命保険

・フラット35

フラット35の借入れ時には、

団体信用生命保険への加入は任意となっています。

団体信用生命保険とは、住宅ローンの返済中に死亡したり

高度障害状態になったりした場合、

残高を完済してくれる保険のことで、

「団信」とも呼ばれます。

健康状態によっては

加入できないケースもあるため注意が必要です。

ちなみに、保険料は金利に含まれているため、

団体信用生命保険へ加入しない場合は

その分の金利が差し引かれます。

・民間銀行

民間銀行の借入れ時には、

団体信用生命保険への加入は原則義務付けられています。

つまり、健康状態などの影響から

団体信用生命保険へ加入できない場合は、

民間銀行の住宅ローンは

利用できないということになります。

最近はワイド団信とって、病気履歴や療養中だけど、軽度によっては

住宅ローンが組める保険があるんです!!!

審査基準

・フラット35

比較的緩く設定。

これは、国がバックアップ、

できるだけ多くの人が

マイホームを持てるようにしてます。

年収については返済負担率の基準が

設定されているものの、

その他勤続年数などには規定がありません。

・民間銀行

民間銀行の審査基準は、

フラット35よりも厳しく設定されていることが一般的です。

例えば、前年度の年収によって

借入れできる金額が変わったり、

勤続年数○年以上としていたりなど、

安定した収入を確保できるのかと

いった点も重要になります。

最近は、転職した際にスキルアップや年収が上がるなどの理由は

仮に1ヶ月でもローンが内定することあります。

会社を辞める前に、マイホームを検討し、住宅ローンを組むこと。

信用とは、勤続年数であるため、銀行の評価が高い時に

融資をすることが一番お得です。

![]()

70歳以上超えた時の裏技

※70歳を超えるとローン厳しいのです。

それでも、家族が仲良しであれば

超お得な裏技が

親子リレーの精度です。

1、親子リレーとは

お申込みご本人とその後継者が

2世代で住宅ローンを返済していく制度です。

2、親子リレーの条件

親子リレー返済の後継者の要件(次の1~3までのすべての要件に当てはまる方)】

- 申込みご本人の子・孫等

(申込みご本人の直系卑属)またはその配偶者で定期的収入のある方 - 申込時の年齢が満70歳未満の方

- 連帯債務者になる方(1名のみとなります。)

※申込みご本人の年齢にかかわらず、

後継者の申込時の年齢をもとに借入期間をお選びいただけます。

・親子リレー返済を利用しない場合の借入期間:80歳-65歳=15年

・親子リレー返済を利用する場合の借入期間:80歳-35歳=45年

→ 35年(最長)

※親子リレー返済は、借入当初から親子リレー返済の後継者が連帯債務者になります。

※連帯債務者になることができる方は1名のみであるため、

親子リレー返済の後継者以外は連帯債務者になれません

3、親子リレーのメリット

親子リレーは、最初は年配者(父・母)が

主債務者になれて、80歳にタイミングで

息子・娘にスイッチできる住宅ローンです。

意外に知られてないのですが、

なんと、あっ、あまりメリットとして

言うのも何なんですが

年配者が万が一、亡くなられると借入金が0円になります。

息子・娘に借入が引き継がれないのです!

これって、すごい事ですよね。

若いほうを主債務にして下さいと

フラット35から言われそうですが

そんなことないんです!

じゃあ、ありがちな

保険料が高くなるみたいなの

ありますよねと思いましたか?

それもありませんので

ご安心下さい。

【フラット35】が向いているのはどんな人?

【フラット35】が向いているのはどんな人?

フラット35は、柔軟な対応してくれるので

ローンが通りづらい人も

意外に通ります。

かなりガチですが

担当者によって、本当に変わります。

同じフラット会社でも

担当者によって、

実は、住宅ローンが借りれる事ある。

逆もあって、恐ろしいことに、

知識や引き出しがない担当者に

あたるとTHE・END!

これって、人生を左右しますよね!

マイホームが購入できるのと、できない、

最後は、ローン次第とも言えます。

見極めが本当に大事です。

何か引っかかる事や不安に思うなら

お気軽に質問してくださいね

![]()

追伸の裏技

息子・娘さんと

収入も合算できます。

200万円+300万円

=500万円の年収で審査可能です。

借入できる枠が増えたり

物件購入の選択肢も増えますので

活用してください。

預貯金を切り崩したくない、自己資金を出したくない人は

ローンを利用するのも選択肢です。

老後は、何かと現金が必要になる場合が

あるので、借りれるなら借りたほうが

何かと便利です。

一昔は、年齢が50歳すぎると、融資は

かなり厳しくて、仕事を引退・隠居したら

全く貸してくれない時代が続きました。

金融緩和と高齢社会、

まだまだ元気という事が

融資してきた背景だと思います。

年齢60歳以上だからこそ、楽しむローン

家族で助け合って

ローンを組む時代でもあります。

核家族化してると言われても

最後は家族と過ごすことで

幸せだと思います。

お孫さんと遊ぶのは

楽しいと思いますよ~!

実家が住まなくなったり、

住んでいる戸建てが大きい、

庭があって管理できないなど、

今の自宅を売却する年配の方々が増えてます。

環境重視だった家から、

都心のアクセスがいい

コンパクトマンションを購入する。

一度住み始めたら、住めば都で、

とても便利で、楽だという事は

よく聞きます。

年を取っても、子供がいれば、

相続するのも喜ばれますし、

二世帯で子供が考えてくれるなら

嬉しいですね。

ローンが完済できれば

賃貸にだして賃料収入を

得るのもいいでしょう。

分譲マンションは、

特に賃貸は人気があるので

貸しやすいんです。

入居が早く埋まる傾向にあります。

年金収入と賃料収入の

Wインカムがあれば

旅行や美味しい食事にも、

余裕をもって行けます。

孫ができれば、

好きなものを買って上げられますしね。

自分がオーナーなんて

考えてもしなかった方でも

始めてしまえば、

セカンドライフは楽しみになります。

そんなライフスタイルが

確立しつつあります。

今までがんばってローン返済していた

団塊の世代は金利が高利でしたが、

今は低利で借りれます。

1%台なんて信じられないとよく聞きます!

住宅ローンを1つの選択肢として

考えてはいかがですか?

できるカナ

田上様

ご連絡ありがとうございます。

できると思います。